GOVERNO DO ESTADO DO AMAZONAS

SECRETARIA

DE ESTADO DA FAZENDA

DEPARTAMENTO DE TRIBUTAÇÃO

SISTEMA

INTEGRADO DE LEGISLAÇÃO TRIBUTÁRIA - SILT

LEGISLAÇÃO

ESTADUAL

RESOLUÇÃO

Nº 005/2019-GSEFAZ

Publicada no DOE-Sefaz de 24 4.2019,

Edição 00046, pág.4.

· Alterada pela Resolução GSEFAZ nº 002/2020,

de 13.1.2020; 009/2021, de

14.5.2021.

INSTITUI o

"Sistema de Pedido Eletrônico de Ressarcimento do ICMS retido por

substituição tributária ou recolhido por antecipação com encerramento da fase

de tributação – Ressarcimento Eletrônico”.

O

SECRETÁRIO DE ESTADO DA FAZENDA, no

uso de suas atribuições legais,

CONSIDERANDO

o disposto no art. 373, do

Regulamento ICMS – RICMS, aprovado pelo Decreto nº 20.686, de 28 de dezembro de

1999;

CONSIDERANDO

a previsão contida no § 6º, do art.

115, do Regulamento ICMS – RICMS, aprovado pelo Decreto

nº 20.686, de 28 de dezembro de 1999, de que a recuperação de

crédito fiscal de mercadoria considerada já tributada nas demais fases de

comercialização pode ser realizada de forma eletrônica; e

CONSIDERANDO

a autorização contida no § 7º, do

art. 115, do Regulamento ICMS – RICMS, aprovado pelo Decreto nº 20.686, de 28

de dezembro de 1999,

R E S O L V E :

Art.

1º Fica instituído o "Sistema de

Pedido Eletrônico de Ressarcimento do ICMS retido por substituição tributária

ou recolhido por antecipação com encerramento da fase de tributação –

Ressarcimento Eletrônico”, destinado à apuração do imposto a ser restituído ao

contribuinte substituído, nos termos do art. 373, do Regulamento ICMS – RICMS,

aprovado pelo Decreto nº 20.686, de 28 de dezembro de 1999.

§ 1º As

informações exigidas pelo Ressarcimento Eletrônico serão apresentadas

mensalmente, por meio de serviço disponível no Domicílio Tributário Eletrônico

– DT-e, sendo um único pedido para todo o período de

referência.

§ 2º Como

período de referência deve ser considerado um único mês, correspondente ao mês

de ocorrência do(s) evento(s) motivador(es) do pedido

de ressarcimento correspondente ao fato gerador presumido que não se realizar.

Art. 2º Para

solicitar o ressarcimento do ICMS retido por substituição tributária ou

recolhido por antecipação com encerramento de fase de tributação o contribuinte

substituído deverá:

I – utilizar

o Ressarcimento Eletrônico instituído no artigo 1º;

II – compor

e enviar os arquivos digitais previstos no art. 4º.

§ 1º Na

hipótese de o contribuinte substituído já possuir pedido de ressarcimento

apresentado à Secretaria de Estado da Fazenda do Amazonas – SEFAZ/AM antes da

vigência desta Resolução, deverá obrigatoriamente apresentar novo pedido, por

meio do Ressarcimento Eletrônico, identificando o número do processo relativo

ao pedido anterior.

§ 2º O não

atendimento ao disposto no § 1º deste artigo implicará no indeferimento do

pedido de ressarcimento apresentado anteriormente, sem prejuízo da apresentação

de novo pedido, na forma e condições estabelecidas nesta Resolução.

Art. 3º Ao

utilizar o Ressarcimento Eletrônico o contribuinte deverá informar:

I – o

período de referência do pedido, observado o disposto no § 2º, do art. 1º;

II – o valor

requerido como ressarcimento do imposto retido por substituição tributária ou

recolhido por antecipação com encerramento de fase de tributação;

III – a

modalidade do ressarcimento, dentre as seguintes opções:

a) Sistema

de Captação e Auditoria dos Anexos de Combustíveis – SCANC;

b)

exportação de querosene de aviação – QAV-EXP;

c) redução

da base de cálculo do querosene de aviação – QAV-RBC;

d) preço

médio ponderado ao consumidor final - combustíveis – PMPF;

e) saída de

mercadoria tributada por substituição tributária com destino a outra unidade da

federação ou ao exterior;

f) baixa do

estoque (perda, roubo, furto, perecimento, deterioração, obsolescência).

IV - o

número do processo relativo a pedido anterior, na hipótese prevista no § 1º, do

art. 2º;

V - a forma

de utilização do crédito fiscal, dentre as seguintes opções:

a) na

escrita fiscal, mediante emissão da nota fiscal eletrônica de entrada, nas

formas estabelecidas nas alíneas “b” e “c”, do inciso II, do caput, do art. 115, do RICMS;

b) por meio

da emissão de nota fiscal eletrônica, exclusiva para esse fim, em nome de

qualquer estabelecimento fornecedor, inscrito como substituto tributário, nos

termos da cláusula décima quinta, do Convênio ICMS 142/18, de 14 de dezembro de

2018.

Alínea “c” acrescentada

pela Resolução n° 0009/2021-GSEFAZ, efeitos a partir de 17.5.2021.

c) para quitação de débitos do ICMS;

Inciso VI acrescentado pela Resolução n° 002/2020-GSEFAZ, efeitos a

partir de 13.1.2020.

VI - o valor da diferença a

complementar ou a ressarcir, quando a base de cálculo efetiva das operações

internas a consumidor final for divergente da base de cálculo presumida adotada

no cálculo do imposto recolhido por substituição tributária ou por antecipação.

§ 1º De

acordo com a modalidade de ressarcimento, o contribuinte substituído deverá

anexar eletronicamente ao pedido os seguintes documentos:

I –

relatórios do SCANC, Anexos 1, 2 e 3, quando se tratar da modalidade prevista

na alínea “a”, do inciso III, do caput;

II –

planilhas contendo a relação das notas fiscais com os dados do voo e com os

comprovantes de abastecimento, quando se tratar da modalidade prevista nas

alíneas “b” ou “c”, do inciso III, do caput;

III –

planilhas de cálculo, quando se tratar da modalidade prevista nas alíneas “b”,

“c” ou “d”, do inciso III, do caput.

§ 2º Na

hipótese de não ser possível a utilização do crédito

fiscal sob uma das formas previstas no inciso VII, do caput, o ressarcimento deverá ser feito em espécie.

Parágrafo 3º acrescentado pela Resolução n° 002/2020-GSEFAZ, efeitos a

partir de 13.1.2020.

§

3º O sistema de Ressarcimento

Eletrônico também será utilizado pelo contribuinte substituído para apuração e

informação do imposto a complementar ou a ressarcir quando a base de cálculo

efetiva nas operações internas a consumidor final divirja da base de cálculo

presumida adotada no cálculo do imposto recolhido por substituição tributária

ou por antecipação.

Nova redação dada ao caput do art. 4° pela

Resolução n° 002/2020-GSEFAZ, efeitos a partir de 13.1.2020.

Art. 4º Ficam

aprovados os leiautes do “Arquivo de Produtos”, do “Arquivo de Pedidos” e do

“Complemento e Ressarcimento pela diferença de bases do ICMS-ST” do sistema

Ressarcimento Eletrônico, constantes dos Anexos I, II e III, que devem ser

enviados pelo contribuinte substituído, por meio do DT-e,

para instrução do seu pedido de ressarcimento e para apuração e informação do

imposto a complementar ou a ressarcir em decorrência de diferença entre as

bases de cálculo efetiva e presumida nas operações internas a

consumidor final.

Redação original:

Art. 4º

Ficam aprovados os leiautes do “Arquivo de Produtos” e do “Arquivo de Pedidos”,

constantes dos Anexos I e II, que devem ser enviados pelo contribuinte

substituído, por meio do DT-e, para instrução do seu

pedido de ressarcimento apresentado via Ressarcimento Eletrônico.

§ 1º O

“Arquivo de Produtos” servirá de base para elaboração, pela SEFAZ/AM, do

cadastro de produtos adquiridos pelo contribuinte substituído com retenção do

ICMS por substituição tributária ou recolhido por antecipação com encerramento

de fase de tributação e deverá ser enviado por ocasião da inclusão de produto

ou alteração de informação de produto.

§ 2º O

“Arquivo de Pedidos” deve ser enviado por ocasião de cada pedido apresentado

pelo contribuinte substituído via Ressarcimento Eletrônico, observado o

disposto no § 1º, do art. 1º.

Nova redação dada ao parágrafo 3° pela

Resolução n° 002/2020-GSEFAZ, efeitos a partir de 13.1.2020.

§ 3º É requisito de admissibilidade pelo contribuinte substituído que o código interno do produto informado no “Arquivo de Pedidos” corresponda a um código interno do produto informado previamente no “Arquivo de Produtos” e no registro 0200 no arquivo da Escrituração Fiscal Digital – EFD.

Redação original:

§ 3º É

requisito de admissibilidade do pedido de ressarcimento apresentado pelo

contribuinte substituído que o código interno do produto informado no “Arquivo

de Pedidos” corresponda a um código interno do produto informado previamente no

“Arquivo de Produtos”.

Parágrafo 4º acrescentado pela Resolução n° 002/2020-GSEFAZ, efeitos a

partir de 13.1.2020.

§

4º O arquivo “Complemento e

Ressarcimento pela diferença de bases do ICMS-ST” será preenchido e enviado

quando praticadas operações internas a consumidor final com base de cálculo

efetiva diferente da base de cálculo presumida adotada no cálculo do imposto

recolhido por substituição tributária ou por antecipação, e auxiliará na

apuração e informação da diferença do imposto a complementar ou a ressarcir.

Parágrafo 5º acrescentado pela Resolução n° 002/2020-GSEFAZ, efeitos a

partir de 13.1.2020.

§

5º O código interno do produto

informado no arquivo “Complemento e Ressarcimento pela diferença de bases do

ICMS-ST” deve corresponder a um código interno do produto informado previamente

no “Arquivo de Produtos” e no registro 0200 do arquivo da Escrituração Fiscal

Digital – EFD.

Art. 5º O

contribuinte substituído poderá retificar o pedido de ressarcimento apresentado

via Ressarcimento Eletrônico, mediante apresentação de pedido com essa

finalidade.

§ 1º O

pedido de ressarcimento retificador substitui integralmente o pedido

anteriormente apresentado e regularmente admitido pela SEFAZ/AM.

§ 2º Somente

será admitido pedido de ressarcimento retificador nos casos em que o pedido

anteriormente apresentado se encontre ainda em fase de análise pela SEFAZ/AM.

Art. 6º Os pedidos de ressarcimento do ICMS retido por substituição tributária

ou recolhido por antecipação com encerramento da fase de tributação serão

indeferidos preliminarmente, sem resolução do mérito, caso o contribuinte

substituído não cumpra os critérios estabelecidos pela Resolução nº

0011/2016-GSEFAZ, de 26 de abril de 2016.

Art. 7º Revogado pela Resolução n° 0009/2021-GSEFAZ,

efeitos a partir de 17.5.2021.

Redação

original:

Art. 7º Deferido o pedido

de ressarcimento, o contribuinte substituído deve observar os seguintes

procedimentos para utilização do crédito fiscal:

I – para a forma de

utilização prevista na alínea “a”, do inciso V, do art. 3º:

a) emitir a nota fiscal com

as seguintes informações:

1. operação

“Entrada”;

2. código

do produto ou serviço “CFOP1603”;

3. descrição

do produto ou serviço “Recuperação de crédito de ICMS de mercadoria considerada

já tributada”;

4. Código de Situação

Tributária – CST “090”;

5. Código Fiscal de

Operações e Prestações – CFOP “1.603”;

6. valor

total bruto correspondente ao crédito fiscal autorizado no pedido de

ressarcimento;

7. número

do processo, com indicador de origem “0” (SEFAZ), em Informações Adicionais;

b) escriturar a nota fiscal

no arquivo da Escrituração Fiscal Digital – EFD, nos Registros C100 e C190, sem

informação de ICMS creditado, e identificação do processo relativo ao

ressarcimento no Registro C111;

c) na apuração do imposto

relativa às operações não incentivadas:

1. informar

o crédito fiscal relativo ao ressarcimento compondo o valor total dos ajustes a

crédito no campo 08, do registro E110;

2. discriminar

o crédito fiscal no registro E111, com a utilização do código AM020010,

relacionado no Anexo I da Resolução nº 0016/2014-GSEFAZ, de 22 de maio de

2014.;

3. no

registro E112, identificar no campo 03 o número do processo relativo ao pedido

de ressarcimento, sem informação das máscaras “.”, “/” e “-” e dos 10 (dez)

primeiros dígitos “0101014101”;

4. no

registro E113, identificar a nota fiscal que deu origem ao crédito fiscal,

escriturada na forma estabelecida na alínea “b” deste inciso;

d) na apuração do imposto

relativa às operações com produtos incentivados:

1. informar

o crédito fiscal relativo ao ressarcimento compondo o valor total dos ajustes a

crédito no campo 06, do registro 1920;

2. discriminar

o crédito fiscal no registro 1921, com a utilização do código AM020010,

relacionado no Anexo I da Resolução nº 0016/2014-GSEFAZ, de 22 de maio de

2014.;

3. no

registro 1922, identificar no campo 03 o número do processo relativo ao pedido

de ressarcimento, sem informação das máscaras “.”, “/” e “-” e dos 10 (dez)

primeiros dígitos “0101014101”;

4. no

registro 1923, identificar a nota fiscal que deu origem ao crédito fiscal,

escriturada na forma estabelecida na alínea “b” deste inciso;

II – para a forma de

utilização prevista na alínea “b”, do inciso V, do art. 3º:

a) emitir a nota fiscal com

as seguintes informações:

1. operação

“Saída”;

2. código

do produto ou serviço “CFOP5603” para destinatário localizado no Estado e

“CFOP6603” se localizado em outra unidade da federação;

3. descrição

do produto ou serviço “Recuperação de crédito de ICMS de mercadoria considerada

já tributada”;

4. Código de Situação

Tributária – CST “090”;

5. Código Fiscal de

Operações e Prestações – CFOP “5.603” ou “6.603”;

6. valor

total bruto dos produtos e serviços correspondente ao crédito fiscal autorizado

no pedido de ressarcimento;

7. número

do processo, com indicador de origem “0” (SEFAZ), em Informações Adicionais;

b) escriturar a nota fiscal no arquivo da Escrituração

Fiscal Digital – EFD nos Registros C100 e C190, sem apropriação de crédito

fiscal e identificação do processo relativo ao ressarcimento no Registro C111.

Artigo 7º-A acrescentado pela Resolução n° 0009/2021-GSEFAZ,

efeitos a partir de 17.5.2021.

Art. 7º-A. Deferido o pedido de ressarcimento, o contribuinte substituído deve

observar os procedimentos estabelecidos em ato do Secretário da Fazenda

relativos à utilização do crédito por meio da “Carta de Crédito”.

Art. 8º Esta Resolução entra

em vigor em 1º de maio de 2019, exceto em relação ao disposto no § 2º, do art.

2º, que produzirá efeitos a partir de 1º de junho de 2019.

GABINETE DO SECRETÁRIO DE ESTADO DA FAZENDA, em Manaus, 23 de abril de 2019.

ALEX

DEL GIGLIO

Secretário de Estado da Fazenda

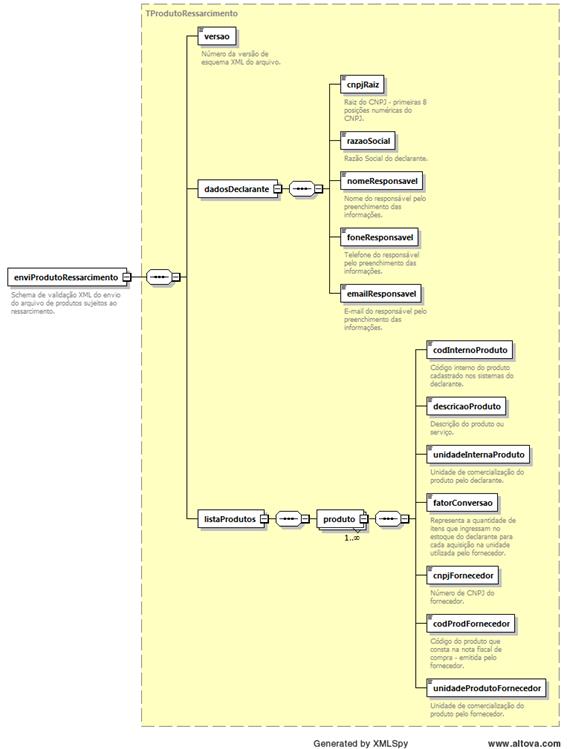

ANEXO

I

LEIAUTE

DO ARQUIVO DE PRODUTOS

Schema XML: enviProdutoRessarcimento_v9.99.xsd

|

# |

Campo |

Ele |

Pai |

Tipo |

Ocorr |

Tam. |

Dec. |

Descrição/Observação |

|

A01 |

enviProdutoRessarcimento |

Raiz |

- |

- |

- |

- |

- |

TAG raiz do documento |

|

B01 |

versao |

E |

A01 |

N |

1-1 |

1-4 |

2 |

Versão do leiaute do arquivo. |

|

C01 |

dadosDeclarante |

G |

A01 |

|

1-1 |

|

|

Dados do contribuinte declarante do arquivo de produtos |

|

C02 |

cnpjRaiz |

E |

C01 |

N |

1-1 |

8 |

|

Raiz do CNPJ do contribuinte declarante |

|

C03 |

razaoSocial |

E |

C01 |

C |

1-1 |

3-60 |

|

Razão social do declarante |

|

C04 |

nomeResponsavel |

E |

C01 |

C |

1-1 |

3-60 |

|

Nome do funcionário responsável pela geração do arquivo |

|

C05 |

foneResponsavel |

E |

C01 |

C |

1-1 |

7-15 |

|

Telefone do funcionário responsável pela geração do arquivo |

|

C06 |

emailResponsavel |

E |

C01 |

C |

1-1 |

3-60 |

|

E-mail do funcionário responsável pela geração do arquivo |

|

D01 |

listaProdutos |

G |

A01 |

|

1-1 |

|

|

Lista de produtos declarada pelo contribuinte. |

|

D02 |

produto |

G |

D01 |

|

1-N |

|

|

TAG de grupo do detalhamento das informações de produtos. |

|

D03 |

codInternoProduto |

E |

D02 |

C |

1-1 |

1-60 |

|

Código interno do produto que consta no cadastro do declarante. |

|

D04 |

descricaoProduto |

E |

D02 |

C |

1-1 |

1-100 |

|

Descrição interna do produto que consta no cadastro do declarante. |

|

D05 |

unidadeInternaProduto |

E |

D02 |

C |

1-1 |

2-8 |

|

Unidade de medida Interna do produto que consta no cadastro do declarante. |

|

D06 |

fatorConversao |

E |

D02 |

N |

1-1 |

7 |

6 |

Fator de conversão. Representa a quantidade de itens que o alimentam o estoque do contribuinte para cada unidade comprada do fornecedor. |

|

D07 |

cnpjFornecedor |

E |

D02 |

N |

1-1 |

14 |

|

Número de CNPJ do fornecedor. |

|

D08 |

codProdFornecedor |

E |

D02 |

C |

1-1 |

1-60 |

|

Código do produto que consta na nota fiscal de compra - emitida pelo fornecedor. |

|

D09 |

unidadeProdutoFornecedor |

E |

D02 |

C |

1-1 |

2-8 |

|

Unidade de comercialização do produto pelo fornecedor, que

consta na nota fiscal de compra. |

DIAGRAMA SIMPLIFICADO DO ARQUIVO DE PRODUTOS

Nova

redação dada ao Anexo II pela Resolução n° 002/2020-GSEFAZ, efeitos a partir de

13.1.2020.

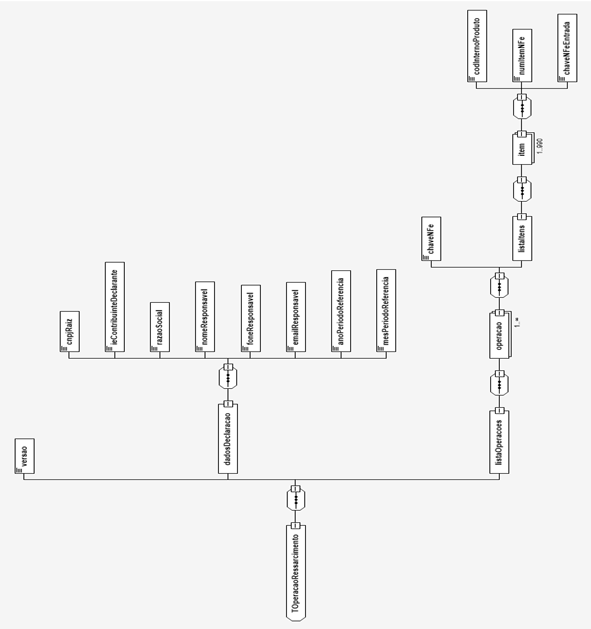

ANEXO II

LEIAUTE DO ARQUIVO DE PEDIDOS

Schema XML: enviOperacaoRessarcimento_v9.99.xsd

|

# |

Campo |

Ele |

Pai |

Tipo |

Ocorr |

Tam. |

Dec. |

Descrição/Observação |

|

A01 |

enviOperacaoRessarcimento |

Raiz |

- |

- |

- |

- |

- |

TAG raiz do documento |

|

B01 |

versao |

E |

A01 |

N |

1-1 |

1-4 |

2 |

Versão do leiaute do arquivo |

|

C01 |

dadosDeclarante |

G |

A01 |

|

1-1 |

|

|

Dados do contribuinte declarante do arquivo de produtos |

|

C02 |

cnpjRaiz |

E |

C01 |

N |

1-1 |

8 |

|

Raiz do CNPJ do contribuinte declarante |

|

C03 |

razaoSocial |

E |

C01 |

C |

1-1 |

3-60 |

|

Razão social do declarante |

|

C04 |

nomeResponsavel |

E |

C01 |

C |

1-1 |

3-60 |

|

Nome do funcionário responsável pela geração do arquivo |

|

C05 |

foneResponsavel |

E |

C01 |

C |

1-1 |

7-15 |

|

Telefone do funcionário responsável pela geração do arquivo |

|

C06 |

emailResponsavel |

E |

C01 |

C |

1-1 |

3-60 |

|

E-mail do funcionário responsável pela geração do arquivo |

|

C07 |

anoPeriodoReferencia |

E |

C01 |

C |

1-1 |

4 |

|

Ano do período da operação |

|

C08 |

mesPeriodoReferencia |

E |

C01 |

C |

1-1 |

2 |

|

Mês do período da operação |

|

D01 |

listaOperacoes |

G |

A01 |

|

1-1 |

|

|

Lista de pedidos declarada pelo contribuinte. |

|

D02 |

operacao |

G |

D01 |

|

1-N |

|

|

TAG de grupo do detalhamento das informações de operações |

|

D03 |

chaveNFe |

E |

D02 |

N |

1-1 |

44 |

|

Chave da Nota Fiscal eletrônica (NF-e) de saída |

|

E01 |

listaItens |

G |

D02 |

|

1-1 |

|

|

TAG de grupo do detalhamento das informações de itens da mesma NF-e de Saída |

|

E02 |

item |

G |

E01 |

C |

1-N |

1-60 |

|

TAG de grupo do detalhamento das informações de itens. |

|

E03 |

codInternoProduto |

E |

E02 |

C |

1-1 |

1-60 |

|

Código interno do produto que consta no cadastro do declarante |

|

E04 |

numItemNFe |

E |

E02 |

N |

1-1 |

1-3 |

|

Número do item que consta na NF-e de Saída |

|

F01 |

listaNFeEntrada |

G |

A01 |

N |

1-1 |

|

|

|

|

F02 |

chaveNFeEntrada |

E |

E02 |

N |

1-1 |

44 |

|

Chave da NF-e de Entrada do produto objeto do pedido |

|

F03 |

chaveCTeEntrada |

E |

E02 |

N |

0-1 |

44 |

|

Chave do Conhecimento de Transporte Eletrônico (CT-e) relativo à NF-e de Entrada |

|

F04 |

chaveMDFeEntrada |

E |

E02 |

N |

0-1 |

44 |

|

Chave do Manifesto de Documentos Fiscais Eletrônico (MDF-e) relativo à NF-e de Entrada |

Redação original:

ANEXO II

LEIAUTE DO ARQUIVO DE PEDIDOS

Schema XML: enviOperacaoRessarcimento_v9.99.xsd

|

# |

Campo |

Ele |

Pai |

Tipo |

Ocorr |

Tam. |

Dec. |

Descrição/Observação |

|

A01 |

enviOperacaoRessarcimento |

Raiz |

- |

- |

- |

- |

- |

TAG raiz do

documento |

|

B01 |

versao |

E |

A01 |

N |

1-1 |

1-4 |

2 |

Versão do

leiaute do arquivo. |

|

C01 |

dadosDeclarante |

G |

A01 |

|

1-1 |

|

|

Dados do contribuinte

declarante do arquivo de produtos |

|

C02 |

cnpjRaiz |

E |

C01 |

N |

1-1 |

8 |

|

Raiz do CNPJ

do contribuinte declarante |

|

C03 |

razaoSocial |

E |

C01 |

C |

1-1 |

3-60 |

|

Razão social

do declarante |

|

C04 |

nomeResponsavel |

E |

C01 |

C |

1-1 |

3-60 |

|

Nome do

funcionário responsável pela geração do arquivo |

|

C05 |

foneResponsavel |

E |

C01 |

C |

1-1 |

7-15 |

|

Telefone do

funcionário responsável pela geração do arquivo |

|

C06 |

emailResponsavel |

E |

C01 |

C |

1-1 |

3-60 |

|

E-mail do funcionário

responsável pela geração do arquivo |

|

C07 |

anoPeriodoReferencia |

E |

C01 |

C |

1-1 |

4 |

|

Ano do período

da operação |

|

C08 |

mesPeriodoReferencia |

E |

C01 |

C |

1-1 |

2 |

|

Mês do período

da operação |

|

D01 |

listaOperacoes |

G |

A01 |

|

1-1 |

|

|

Lista de

pedidos declarada pelo contribuinte. |

|

D02 |

operacao |

G |

D01 |

|

1-N |

|

|

TAG de grupo

do detalhamento das informações de operações. |

|

D03 |

chaveNFe |

E |

D02 |

N |

1-1 |

44 |

|

Chave da Nota

Fiscal de saída |

|

E01 |

listaItens |

G |

D02 |

|

1-1 |

|

|

TAG de grupo

do detalhamento das informações de itens da mesma nota de saída. |

|

E02 |

item |

G |

E01 |

C |

1-N |

1-60 |

|

TAG de grupo

do detalhamento das informações de itens. |

|

E03 |

codInternoProduto |

E |

E02 |

C |

1-1 |

1-60 |

|

Código interno

do produto que consta no cadastro do declarante. |

|

E04 |

numItemNFe |

E |

E02 |

N |

1-1 |

1-3 |

|

Número do item

que consta na nota fiscal de saída. |

|

E05 |

chaveNFeEntrada |

E |

E02 |

N |

1-1 |

44 |

|

Chave da Nota Fiscal

de Entrada |

DIAGRAMA

SIMPLIFICADO DO ARQUIVO DE PRODUTOS

Anexo III acrescentado pela Resolução nº 002/2020-GSEFAZ,

efeitos a partir de 13.1.2020.

ANEXO III

COMPLEMENTO E

RESSARCIMENTO DO ICMS PELA DIFERENÇA DE BASES

Schema XML: enviOperacaoRessarcimento_v9.99.xsd

|

# |

Campo |

Ele |

Pai |

Tipo |

Ocorr |

Tam. |

Dec. |

Descrição/Observação |

|

A01 |

enviOperacaoRessarcimento |

Raiz |

- |

- |

- |

- |

- |

TAG raiz do documento |

|

B01 |

versao |

E |

A01 |

N |

1-1 |

1-4 |

2 |

Versão do leiaute do arquivo |

|

C01 |

dadosDeclarante |

G |

A01 |

|

1-1 |

|

|

Dados do contribuinte declarante do arquivo de produtos |

|

C02 |

cnpjRaiz |

E |

C01 |

N |

1-1 |

8 |

|

Raiz do CNPJ do contribuinte declarante |

|

C03 |

razaoSocial |

E |

C01 |

C |

1-1 |

3-60 |

|

Razão social do declarante |

|

C04 |

nomeResponsavel |

E |

C01 |

C |

1-1 |

3-60 |

|

Nome do funcionário responsável pela geração do arquivo |

|

C05 |

foneResponsavel |

E |

C01 |

C |

1-1 |

7-15 |

|

Telefone do funcionário responsável pela geração do arquivo |

|

C06 |

emailResponsavel |

E |

C01 |

C |

1-1 |

3-60 |

|

E-mail do funcionário responsável pela geração do arquivo |

|

C07 |

anoPeriodoReferencia |

E |

C01 |

C |

1-1 |

4 |

|

Ano do período da operação |

|

C08 |

mesPeriodoReferencia |

E |

C01 |

C |

1-1 |

2 |

|

Mês do período da operação |

|

D01 |

listaItens |

|

|

|

|

|

|

Lista de pedidos declarada pelo contribuinte. |

|

D02 |

Item |

G |

|

|

1-N |

1-60 |

|

TAG de grupo do detalhamento das informações de itens. |

|

D03 |

codInternoProduto |

E |

D02 |

C |

1-1 |

1-60 |

|

Código interno do produto que consta no cadastro do declarante |

|

D04 |

chaveNFeSaida |

E |

D02 |

N |

1-1 |

44 |

|

Chave da Nota Fiscal eletrônica (NF-e) de saída |

|

D05 |

numItemNFeSaida |

E |

D02 |

N |

1-1 |

1-3 |

|

Número do item que consta na NF-e de Saída |

|

D06 |

chaveNFeEntrada |

E |

D02 |

N |

1-1 |

44 |

|

Chave da NF-e de Entrada do produto objeto do pedido |

|

D07 |

numItemNFeEntrada |

E |

D02 |

N |

1-1 |

1-3 |

|

Número do item que consta na NF-e de Entrada |