GOVERNO DO ESTADO DO AMAZONAS

SECRETARIA DE ESTADO DA FAZENDA

DEPARTAMENTO

DE TRIBUTAÇÃO

SISTEMA INTEGRADO DA LEGISLAÇÃO TRIBUTÁRIA - SILT

LEGISLAÇÃO

ESTADUAL

ESTE TEXTO NÃO SUBSTITUI O PUBLICADO NO DIÁRIO OFICIAL

DECRETO Nº 43.130, DE 1° DE DEZEMBRO DE 2020

Publicado no

DOE de 1°.12.2020, Poder Executivo, p.11.

REGULAMENTA a Lei n° 5.320, de 2020, que autoriza o Poder Executivo a

conceder remissão e anistia de multas e juros do ICMS, IPVA e ITCMD, na forma e

condições que especifica.

O GOVERNADOR DO ESTADO DO AMAZONAS, no uso das atribuições que

lhe são conferidas pelo inciso IV do art. 54 da Constituição do Estado, e

CONSIDERANDO o disposto no art. 9º da Lei nº 5.320, de 23 de novembro de 2020;

CONSIDERANDO a autorização concedida pelo Convênio ICMS 79/20, de 2 de setembro de 2020;

CONSIDERANDO a necessidade de trazer para a regularidade o contribuinte em

mora com o Erário;

CONSIDERANDO a solicitação contida no Ofício n.º 1751/2020-GSEFAZ, subscrito

pelo Secretário de Estado da Fazenda, e o que mais consta do Processo n.º

01.01.011101.00010085.2020,

D E C R E T A:

Art. 1º A concessão de redução de multas, punitivas e de mora, e de juros

incidentes sobre créditos tributários do Imposto

Sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de

Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, do Imposto

sobre a Propriedade de Veículos Automotores - IPVA, do Imposto sobre

Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos - ITCMD e sobre débitos de

contribuições ao Fundo de Fomento ao Turismo, Infraestrutura,

Serviços e Interiorização do Desenvolvimento do Amazonas - FTI, Fundo de

Fomento às Micro e Pequenas Empresas - FMPES, Universidade do Estado do

Amazonas - UEA e Fundo de Promoção Social e Erradicação da Pobreza - FPS, para pagamento à vista

ou mediante a concessão de parcelamento, previstos na Lei nº 5.320, de 23 de

novembro de 2020, observará a forma, os prazos e as condições estabelecidas

neste Decreto.

Art. 2º Ficam reduzidas as multas, punitivas e de mora, e os juros incidentes

sobre créditos tributários do ICMS, IPVA e ITCMD, ainda que não constituídos,

inscritos ou não em dívida ativa, inclusive os ajuizados, para pagamento à vista ou mediante a concessão de parcelamento,

observados os seguintes prazos e condições:

I - para fatos geradores do ICMS:

a) redução de 95% (noventa e cinco por cento) das multas,

punitivas e de mora, e dos juros, se o imposto resultante for integralmente

recolhido à vista;

b) redução de 90% (noventa por cento) das multas, punitivas e de

mora, e dos juros, se o imposto resultante for integralmente recolhido

parcelado entre 2 (duas) e 10 (dez) parcelas

consecutivas;

c) redução de 75% (setenta e cinco por cento) das multas,

punitivas e de mora, e dos juros, se o imposto resultante for integralmente recolhido

parcelado entre 11 (onze) e 20 (vinte) parcelas consecutivas;

d) redução de 60% (sessenta por cento) das multas, punitivas e de

mora, e dos juros, se o imposto resultante for integralmente recolhido

parcelado entre 21 (vinte e uma) e 60 (sessenta) parcelas consecutivas;

II - para fatos geradores do IPVA e do ITCMD:

a) redução de 95% (noventa e cinco por cento) das multas,

punitivas e de mora, e dos juros, se o imposto resultante for integralmente

recolhido à vista;

b) redução de 70% (setenta por cento) das multas, punitivas e de

mora, e dos juros, se o imposto resultante for integralmente recolhido

parcelado entre 2 (duas) e 5 (cinco) parcelas

consecutivas;

c) redução de 45% (quarenta e cinco por cento) das multas,

punitivas e de mora, e dos juros, se o imposto resultante for integralmente

recolhido parcelado entre 06 (seis) e 10 (dez) parcelas consecutivas.

§ 1º As condições do inciso I do caput deste artigo

aplicam-se às contribuições devidas ao FTI, FMPES, UEA e FPS e, na ausência de

legislação específica, os demais regramentos relativos ao ICMS previstos neste

Decreto.

§ 2º O disposto no inciso I do caput deste artigo:

I - aplica-se aos créditos tributários vencidos até 31 de julho de

2020;

II - alcança os débitos decorrentes do ICMS retido na fonte;

III - não poderá resultar em parcela inferior a R$ 300,00

(trezentos reais);

IV - não alcança o ICMS declarado sob o código 1372 por

contribuinte optante, no âmbito estadual, pelo sistema simplificado de apuração

e recolhimento previsto na Lei Complementar n° 123, de 14 de dezembro de 2006

(Simples Nacional).

§ 3º O disposto no inciso II do caput deste

artigo:

I - em relação ao IPVA:

a) aplica-se aos vencimentos ocorridos até 30 de setembro de 2020;

b) deverá incluir a totalidade dos débitos pendentes para o

veículo, por RENAVAM, abarcando todos os exercícios;

c) não poderá resultar em parcela inferior a R$ 150,00 (cento e

cinquenta reais);

II - em relação ao ITCMD:

a) aplica-se aos fatos geradores vencidos até 30 de setembro de

2020;

b) não poderá resultar em parcela inferior a R$ 150,00 (cento e

cinquenta reais);

§ 4º Os créditos tributários decorrentes exclusivamente de penalidades

pecuniárias aplicadas por descumprimento de obrigações tributárias acessórias

terão redução de 80% (oitenta por cento) do seu valor original e demais

acréscimos legais se integralmente recolhidos à vista.

§ 5º O pagamento das parcelas de que tratam as alíneas “b”, “c” e

“d” do inciso I e as alíneas “b” e “c” do inciso II do caput deste

artigo deverá ser efetuado, mensalmente, até o dia 25 de cada mês, de forma

consecutiva.

§ 6º O valor remanescente das multas e dos juros não alcançados

pelo benefício deverá ser recolhido juntamente com o imposto devido, à vista

nos casos das alíneas “a” dos incisos I e II do caput deste

artigo, ou de forma englobada nas parcelas, nas demais hipóteses.

§ 7º Sobre as parcelas serão acrescidos juros equivalentes à taxa

referencial do Sistema Especial de Liquidação e Custódia - SELIC para títulos

federais, acumulados mensalmente, ou outra taxa que vier a substituí-la,

calculados a partir da data do deferimento até o mês anterior ao do pagamento,

e de 1% (um por cento) relativamente ao mês em que o pagamento estiver sendo

efetuado.

Art. 3º As indústrias incentivadas pela Lei nº 2.826, de 29 de setembro de

2003, ficam autorizadas a gozar da redução de que trata este Decreto em relação

ao ICMS apurado com a aplicação do crédito estímulo, desde que as contribuições

ao FTI, FMPES, UEA e FPS relativas ao período de referência dos débitos estejam

quitadas ou sejam parceladas e recolhidas juntamente

com o imposto devido.

§ 1º O disposto no caput deste artigo também se

aplica aos casos em que os débitos sejam oriundos exclusivamente de

contribuições ao FTI, FMPES, UEA e FPS, ficando autorizada a fruição da redução

para pagamento à vista ou de forma parcelada, na forma deste Decreto.

§ 2º O disposto no caput deste artigo também

abarca períodos examinados em auditoria fiscal, ainda que o procedimento tenha

resultado em lavratura de Auto de Infração e Notificação Fiscal - AINF e os

valores tenham sido inscritos em dívida ativa.

§ 3º Em relação às contribuições ao FTI, FMPES, UEA e FPS,

calculadas separadamente ou em conjunto com o ICMS, o benefício aplica-se aos

fatos geradores ocorridos até 30 de setembro de 2020 e a opção observará o

prazo disposto no § 5º do art. 7º.

§ 4º Observado o disposto nos §§ 2º a 4º do art. 8º, o

inadimplemento das parcelas das contribuições ao FTI, FMPES, UEA e FPS e dos

demais tributos devidos por indústria incentivada instalada no Amazonas

ensejará o estorno dos benefícios previstos neste Decreto e dos previstos na

Lei nº 2.826, de 2003, resultando no envio da parte incontroversa do débito

diretamente à inscrição em dívida ativa e, caso aplicável, o lançamento de

demais valores previstos na legislação tributária somados aos

acréscimos legais calculados a partir da ocorrência dos respectivos fatos

geradores.

§ 5º Será descontado do montante devido na forma do § 4º os

valores efetivamente recolhidos pelo contribuinte durante a vigência do

parcelamento, utilizando-se em seu favor os mesmos critérios de atualização

monetária adotados para a correção dos tributos e demais encargos.

Art. 4º O

pedido de fruição dos benefícios previstos neste Decreto, quando relativo a

débitos inscritos em dívida ativa, inclusive os já ajuizados, será encaminhado

diretamente à Procuradoria Geral do Estado do Amazonas - PGE-AM, na forma

determinada em ato do Procurador Geral do Estado.

§ 1º Para fins deste Decreto,

os valores relativos a honorários advocatícios de que trata a Lei nº 2.350, de

18 de outubro de 1995, ficam limitados a 5% (cinco por cento) do valor do

débito, cuja distribuição observará o art. 37, inciso XI, da Constituição

Federal, respeitado o teto remuneratório vinculado aos Ministros do

Supremo Tribunal Federal, e deverão ser recolhidos:

I - à vista, juntamente com o imposto devido,

nas hipóteses das alíneas “a” dos incisos I e II do caput do

art. 2º;

II - juntamente com o imposto parcelado, nas

demais hipóteses dos incisos I e II do caput do art. 2º.

§ 2º O valor total arrecadado à título

de honorários advocatícios deverá ser publicado no Diário Oficial do Estado, no

prazo de 30 (trinta) dias após o fim do programa de parcelamento, cabendo tal

obrigação à entidade de classe dos Procuradores do Estado.

§ 3º A não observância da publicidade disposta no § 2º ensejará a

proibição de recebimento de proventos futuros de mesma natureza, sem prejuízo

de outras sanções administrativas para o responsável pela omissão.

Art. 5º O contribuinte deverá manifestar opção pelos favores previstos

neste Decreto até o dia 26 de fevereiro de 2021, e o pedido especificará os

tributos alcançados e as condições sob as quais deseja quitar as obrigações

pendentes, devendo ser protocolado:

I - preferencialmente pelo Domicílio Tributário Eletrônico - DT-e ou por Protocolo Virtual;

II - nas demais hipóteses, diretamente na Central de Atendimento

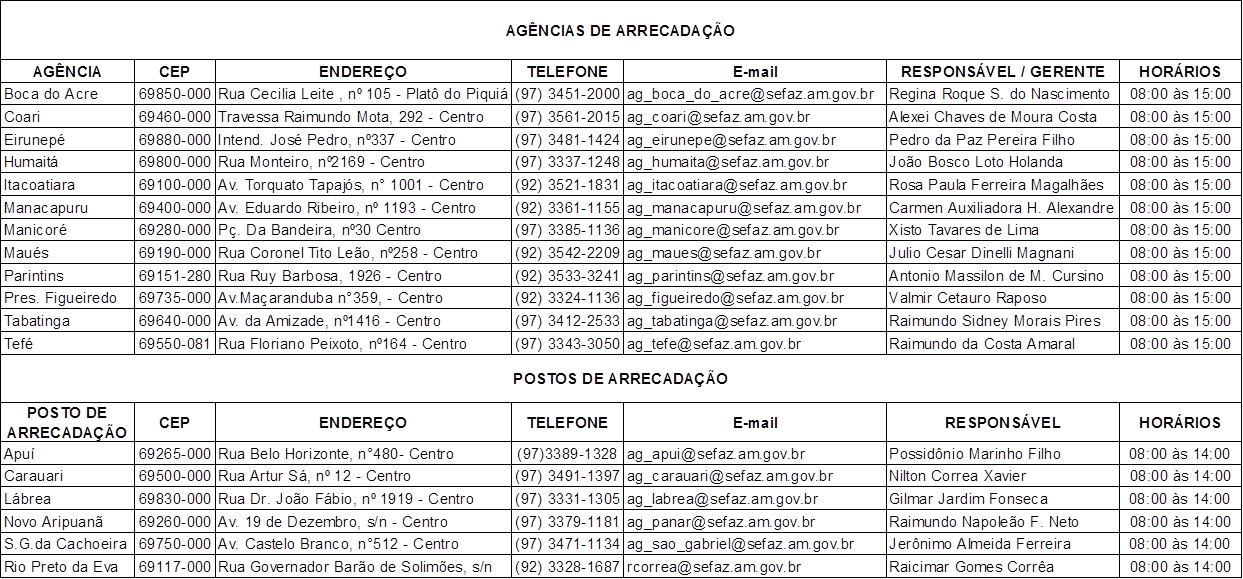

ao Contribuinte - CAC, para contribuinte localizado na capital, ou nas agências

ou nos postos de arrecadação da Secretaria de Estado da Fazenda - SEFAZ, para

contribuinte localizado no interior, cujos endereços encontram-se no Anexo

Único deste Decreto.

§ 1º Na forma do caput deste artigo, a opção

pelo parcelamento do débito será formalizada em processo administrativo no

sistema SIGED, instruído com os seguintes documentos:

I - pedido de parcelamento de ICMS e/ou contribuições ao FTI,

FMPES, UEA e FPS formalizado por DT-e:

a) Termo de Adesão e Pedido de Parcelamento;

b) Termo de Confissão de Dívida e Compromisso de Pagamento;

c) Termo de Renúncia e Desistência;

d) demonstrativo do débito;

II - pedido de parcelamento de ICMS e/ou contribuições ao FTI,

FMPES, UEA e FPS para contribuintes não optantes do DT-e:

a) Termo de Adesão e Pedido de Parcelamento;

b) Termo de Confissão de Dívida e Compromisso de Pagamento;

c) Termo de Renúncia e Desistência;

d) demonstrativo do débito;

e) contrato social e última alteração;

f) RG e CPF;

g) comprovante de pagamento da 1ª parcela;

h) fornecimento de endereço eletrônico;

III - pedido de parcelamento de IPVA ou ITCMD:

a) Termo de Adesão e Pedido de Parcelamento;

b) Termo de Confissão de Dívida e Compromisso de Pagamento;

c) Termo de Renúncia e Desistência;

d) demonstrativo do débito;

e) RG, CPF e comprovante de residência;

f) comprovante de pagamento da 1ª parcela;

g) fornecimento de endereço eletrônico.

§ 2º A opção realizada por DT-e formaliza

automaticamente o processo administrativo previsto no § 1º, inclusive em

relação à juntada de documentos, sendo desnecessária qualquer intervenção

adicional por parte do contribuinte.

§ 3º Os documentos elencados nas alíneas “a”, “b” e “c” dos

incisos II e III do § 1º terão validade apenas se subscritos pelo próprio

contribuinte, no caso de pessoa física, ou por sócio ou procurador legalmente

constituído, no caso de pessoa jurídica, admitidas as seguintes modalidades:

I - assinatura digital emitida por instituição legalmente

habilitada; ou

II - assinaturas físicas reconhecidas em cartório ou autenticadas

por servidor da SEFAZ.

§ 4º Os contribuintes do ICMS que, por motivo justificado,

estejam impossibilitados ou inabilitados a protocolizar pedido pelas

modalidades elencadas no inciso I do caput deste artigo

deverão comparecer aos locais elencados no inciso II do caput para

proceder com as etapas da formalização do processo administrativo.

§ 5º Fica dispensada a formalização de processo administrativo na forma

do § 1º para regularização de débitos cujo documento de arrecadação (DAR) para

pagamento à vista seja calculada e emitida

automaticamente pelos sistemas informatizados da SEFAZ por meio do sítio

eletrônico www.sefaz.am.gov.br, opção REFIS 2020.

§ 6º Para efeito do disposto no § 5º, considera-se pagamento à

vista aquele realizado na data da emissão do DAR.

§ 7º Na hipótese de opção pelo parcelamento do débito, a fruição

do benefício fica condicionada ao recolhimento da primeira parcela no prazo

previsto nos incisos abaixo, em valor que corresponda a, no mínimo, 5% do total

devido, considerando as reduções previstas neste Decreto:

I - em se tratando de ICMS e contribuições ao FTI, FMPES, UEA e

FPS: o pagamento da primeira parcela deverá ser realizado até o primeiro dia

útil posterior ao deferimento do pedido, desde que este não seja o último dia

útil do mês, hipótese em que o pagamento deverá ser efetuado no dia do deferimento

do pedido;

II - em se tratando de IPVA e ITCMD: o pagamento da primeira

parcela deverá ser efetuado no dia do deferimento do pedido e deverá ser

apensado ao processo na forma da alínea “f” do inciso III do § 1º deste artigo.

§ 8º Eventuais restrições cadastrais que tenham origem em débitos

objetos de processo de parcelamento com a fruição dos favores deste Decreto

serão sanadas somente após a identificação do pagamento da primeira parcela nos

sistemas informatizados da SEFAZ.

§ 9º Os procedimentos previstos neste artigo não se aplicam aos

débitos inscritos em dívida ativa, hipótese em que o contribuinte deverá

encaminhar o pedido à PGE.

Art. 6º Os benefícios previstos neste Decreto não alcançam os créditos

tributários que estejam sendo discutidos em processo litigioso, judicial ou

administrativo, exceto na hipótese de desistência do sujeito passivo, de forma

irretratável, da impugnação ou do recurso interposto, ou da ação judicial

proposta e de, cumulativamente, renunciar a quaisquer alegações de direito sobre

as quais se fundam os referidos processos administrativos ou judiciais.

§ 1º A formalização da desistência do sujeito passivo na forma

do caput deste artigo se dará pela apresentação, no prazo de

30 (trinta) dias, contados da ciência do deferimento do parcelamento, de cópia

do requerimento de desistência das ações, impugnações ou recursos relativos aos

créditos transacionados, com pedido de extinção do respectivo processo, com

resolução de mérito, nos termos da alínea “c” do inciso III do caput do

art. 487 da Lei nº 13.105, de 16 de março de 2015 (Código de Processo Civil).

§ 2º Desde que devidamente comprovados, o prazo previsto no § 1º

deste artigo poderá ser prorrogado nas hipóteses em que a mora ocorrer por

motivos alheios a vontade do sujeito passivo.

§ 3º Para os efeitos do § 1º, o sujeito passivo será considerado

formalmente cientificado do deferimento do parcelamento no momento em que

adimplir a primeira parcela.

§ 4º O disposto neste artigo não exonera o sujeito passivo das

obrigações previstas nas alíneas “c” dos incisos I, II e III do § 1º do art.

5º.

Art. 7º Os benefícios previstos neste Decreto:

I - não autorizam a restituição ou a compensação com débitos

futuros de importâncias já pagas;

II - não são cumulativos com anistias concedidas anteriormente,

sendo permitida a opção do devedor pelo tratamento previsto neste Decreto;

III - não alcançam os débitos constituídos por Auto de Infração e

Notificação Fiscal - AINF cuja referência englobe fatos geradores ocorridos em

períodos não abarcados pelos benefícios;

IV - alcança débitos fiscais constituídos ou não, inscritos ou não

em dívida ativa, inclusive os ajuizados, ressalvadas as hipóteses em que os

créditos, colocados à disposição do juízo, já tenham sido levantados pela

Fazenda Pública Estadual ou nos casos em que haja julgamento de improcedência

dos embargos à execução fiscal;

V - deverão ser reconhecidos por meio de despacho:

a) do Procurador Geral do Estado, nos casos que envolvam débitos

inscritos em dívida ativa, ajuizados ou não, ou débitos em litígio no âmbito

judicial;

b) do Secretário de Estado da Fazenda, nos demais casos;

VI - alcançam débitos já parcelados que não gozaram de anistias

concedidas anteriormente, de forma proporcional às parcelas vincendas;

VII - na hipótese de débitos sobre os quais se verifique garantia

por depósitos voluntários ou bloqueios judiciais, no todo ou em parte, este

deverá ser recalculado considerando os favores deste Decreto para compensação

com os valores depositados ou bloqueados, observado o prazo previsto no § 5º

deste artigo e o seguinte:

a) no caso de saldo em favor do contribuinte, fica assegurado o

direito à compensação com eventuais parcelamentos em curso ou outros débitos

futuros; ou

b) no caso de saldo em favor da Fazenda Estadual, este deverá ser pago

à vista ou parcelado nos termos deste Decreto.

§ 1º A ausência de manifestação das autoridades elencadas no

inciso V do caput deste artigo por prazo superior a 30

(trinta) dias corridos, contados da demanda do contribuinte, implicará na

homologação tácita do pedido de parcelamento conforme concedido.

§ 2º O disposto no inciso V do caput deste

artigo não implica imperfeição do ato administrativo que deferir o pedido de

parcelamento durante o decurso do prazo previsto no § 1º deste artigo, sendo a

manifestação posterior do Secretário de Estado da Fazenda mera revisão do ato

administrativo anteriormente exarado.

§ 3º Na hipótese do inciso VI do caput deste

artigo, caso o parcelamento anterior englobe fatos geradores ocorridos em

períodos não abarcados por este Decreto, o contribuinte deverá solicitar o

cancelamento do parcelamento em curso para que o sistema possa efetuar o

desmembramento do montante que poderá fruir do benefício e do saldo sob a qual

se aplicará as demais regras de parcelamento previstas na legislação.

§ 4º Os valores recolhidos durante a vigência do parcelamento

cancelado na forma do § 3º deste artigo serão preferencialmente utilizados na

quitação dos débitos não alcançados pelos favores deste Decreto, sendo o saldo

em favor do contribuinte utilizado para amortização do débito remanescente que

será objeto do novo parcelamento.

§ 5º Na hipótese do § 3º, a opção será formalizada na forma do

art. 5º até o dia 22 de fevereiro de 2021.

§ 6º A disciplina contida no inciso VII do caput deste

artigo não alcança os valores repassados à conta única do

Tesouro referentes aos depósitos judiciais e administrativos de que

trata o art. 1º da Lei nº 4.218, de 8 de outubro de 2015.

Art. 8º Sem prejuízo das demais sanções previstas na

legislação tributária do Amazonas, será considerado nulo e sem efeito o

parcelamento de débitos tributários efetuados nos termos deste Decreto, quando

o contribuinte:

I - incorrer na inadimplência de parcela ou

saldo de parcela por período superior a 90 (noventa) dias;

II - não recolher o imposto devido,

relativamente a fatos geradores ocorridos após a data da efetivação do

parcelamento, por prazo superior a 90 (noventa) dias;

III - realizar distribuição de lucros ou

dividendos, a qualquer título, no prazo do benefício concedido, salvo se as

parcelas vincendas forem recolhidas em sua integralidade.

§ 1º Para

os efeitos do disposto neste artigo, serão considerados todos os

estabelecimentos da sociedade empresária beneficiária do parcelamento.

§ 2º Nas

hipóteses dos incisos I e II do caput deste artigo, a anulação

do processo de parcelamento será precedida de notificação da mora ao sujeito

passivo, exclusivamente por meio eletrônico e preferencialmente por DT-e, que

poderá regularizar a sua situação no prazo de 30 (trinta) dias contados

da ciência da notificação.

§ 3º Sem

prejuízo do disposto no § 4º deste artigo, não se aplica o disposto no § 2º ao

contribuinte que recuse o fornecimento de endereço eletrônico, ou o faça com

erro, de forma a embaraçar a ação do Fisco ou para inviabiliar o envio da

notificação eletrônica.

§ 4º A

não regularização dos débitos na forma do § 2º deste artigo ensejará a imediata

remessa do saldo devedor para inscrição em dívida ativa do Estado ou o

prosseguimento da execução fiscal, conforme o caso, sem os benefícios de que

trata este Decreto.

§ 5º Para

os efeitos deste artigo, com o decurso do prazo de 48 (quarenta e oito) horas

do envio do e-mail considera-se efetivada a notificação do contribuinte por

meio eletrônico.

Art. 9º Não configura impedimento para fruição dos benefícios

previstos neste Decreto a existência de denúncia, processo administrativo e/ou

judicial, de qualquer natureza, a que responda a empresa e/ou seus sócios ou

representantes legais.

Art. 10. Os modelos dos documentos exigidos neste Decreto podem ser

encontrados e baixados no sítio eletrônico da SEFAZ, no endereço

www.sefaz.am.gov.br, opção REFIS 2020.

Art. 11. Os benefícios previstos neste Decreto observarão o disposto na Lei

n° 5.320, de 2020, e, subsidiariamente, as disposições sobre parcelamento

previstas na Lei Complementar nº 19, de 29 de dezembro de 1997, bem como

no Regulamento do Processo Tributário Administrativo, aprovado pelo Decreto nº

4.564, de 14 de março de 1979.

GABINETE DO GOVERNADOR DO ESTADO DO AMAZONAS, em Manaus, 1.º de

dezembro de 2020.

WILSON MIRANDA LIMA

Governador do Estado do

Amazonas

FLÁVIO CORDEIRO ANTONY

FILHO

Secretário de Estado Chefe

da Casa Civil

ALEX DEL GIGLIO

Secretário de Estado da

Fazenda