GOVERNO DO ESTADO DO AMAZONAS

SECRETARIA

DE ESTADO DA FAZENDA

DEPARTAMENTO DE TRIBUTAÇÃO

SISTEMA

INTEGRADO DE LEGISLAÇÃO TRIBUTÁRIA - SILT

LEGISLAÇÃO

ESTADUAL

ESTE

TEXTO NÃO SUBSTITUI O PUBLICADO NO DIÁRIO OFICIAL

RESOLUÇÃO

N.º 0031/2013 – GSEFAZ

Publicada

no DOE de 09.10.2013, Edição 32657, pág. 34 - Publicações Diversas.

APROVA a Pauta de Preços Mínimos n.º 004/2013, que fixa os valores mínimos da base de cálculo do ICMS incidente sobre as operações e prestações com mercadorias ou serviços nela relacionados, e dá outras providências.

O

SECRETÁRIO DE ESTADO DA FAZENDA, no

uso de suas atribuições legais, e

CONSIDERANDO a necessidade de atualizar os valores mínimos que

servem de base de cálculo para a cobrança do ICMS incidente sobre as operações

e prestações com mercadorias ou serviços relacionados na Pauta de Preços

Mínimos;

CONSIDERANDO a disposição contida no § 6.º do art. 19 do

Regulamento do ICMS, aprovado pelo Decreto n.° 20.686, de 28 de dezembro de

1999,

R E S O L V

E:

Art. 1.º Aprovar a Pauta de Preços Mínimos n.º 004/2013,

constante no Anexo Único desta Resolução, com os valores mínimos que servirão

de base de cálculo do ICMS nas operações e prestações nela especificadas,

praticadas no período de 1° de outubro a 31 de dezembro de 2013.

Art. 2.º Esta Resolução entra em vigor na data de sua

publicação, produzindo efeitos a partir de 1° de outubro de 2013.

GABINETE DO

SECRETÁRIO DE ESTADO DA FAZENDA, em

Manaus (AM), 09 de outubro de 2013.

AFONSO LOBO MORAES

Secretário de Estado da Fazenda

ANEXO ÚNICO

PAUTA N.º

004/2013

PRODUTOS E SERVIÇOS PAUTADOS

1 Produtos Vegetais;

2 Produtos Animais;

3 Produtos Minerais;

4 Transportes.

1 PRODUTOS VEGETAIS

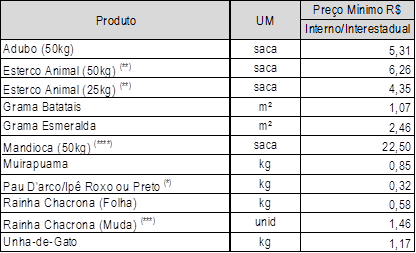

1.1 Adubos, Raízes e Plantas

Nota: (*) O Pau D’arco ou Ipê Roxo ou Preto e a Unha-de-Gato

(cascas, folhas e raízes para uso medicinal e cosmético) são isentos do ICMS

quando a operação interna for realizada por pessoa física que exerça atividade

de extração, assim como por cooperativa ou associação que a represente,

conforme Convênio ICMS 58/05.

(**) O

Esterco Animal e a Muda de Planta Ornamental têm a base de cálculo do ICMS reduzida

em 60% nas operações internas e interestaduais, conforme o disposto no art. 13,

§ 25 do RICMS c/c o Convênio ICMS 100/97.

(***) A muda

de planta, exceto ornamental, é isenta do ICMS nas operações internas, conforme

Convênio ICMS 54/91.

(****) A saída

de mandioca é isenta do ICMS, exceto quando destinada à industrialização,

conforme Convênio ICM 44/75.

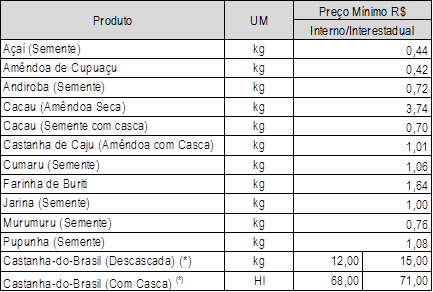

1.2 Amêndoas e Sementes

Nota: (*) A Castanha-do-Brasil é isenta do ICMS quando a

operação interna for realizada por pessoa física que exerça atividade de

extração, assim como por cooperativa ou associação que a represente, conforme

Convênio ICMS 58/05.

1.3 Borracha

Nota: (*) O

Cernambi Virgem Prensado (CVP) e a Folha de Defumação Líquida (FDL) são isentos

do ICMS quando a operação interna for realizada por pessoa física que exerça

atividade de extração, assim como por cooperativa ou associação que a

represente, conforme Convênio ICMS 58/05.

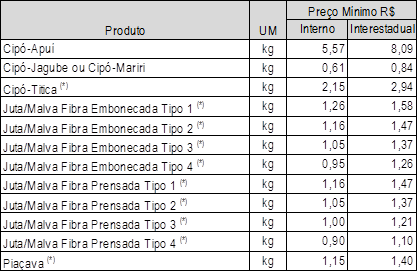

1.4 Fibras

Nota: (*) O Cipó-Titica, a Juta/Malva e a Piaçava são isentos do

ICMS quando a operação interna for realizada por pessoa física que exerça

atividade de extração, assim como por cooperativa ou associação que a

represente, conforme Convênio ICMS 58/05.

1.5 Guaraná e seus Derivados

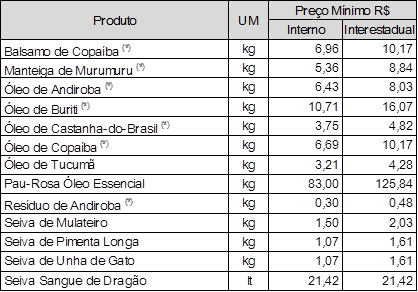

1.6 Óleos Vegetais

Nota: (*) Os óleos

vegetais extraídos da andiroba, copaíba,

castanha-do-Brasil, murumuru, babaçu, urucuri, buriti, bacaba e patauá

são isentos do ICMS quando a operação interna for realizada por pessoa física que

exerça atividade de extração, assim como por cooperativa ou associação que a

represente, conforme Convênio ICMS 58/05.

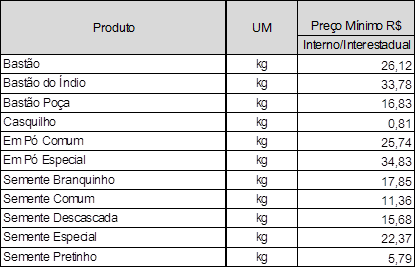

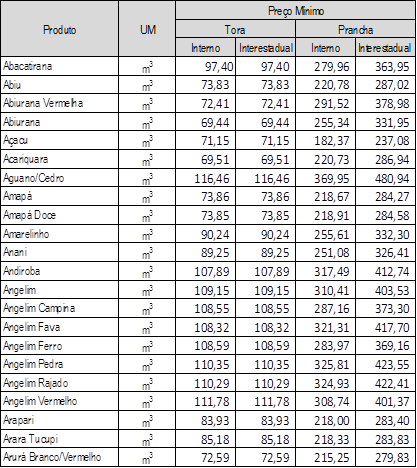

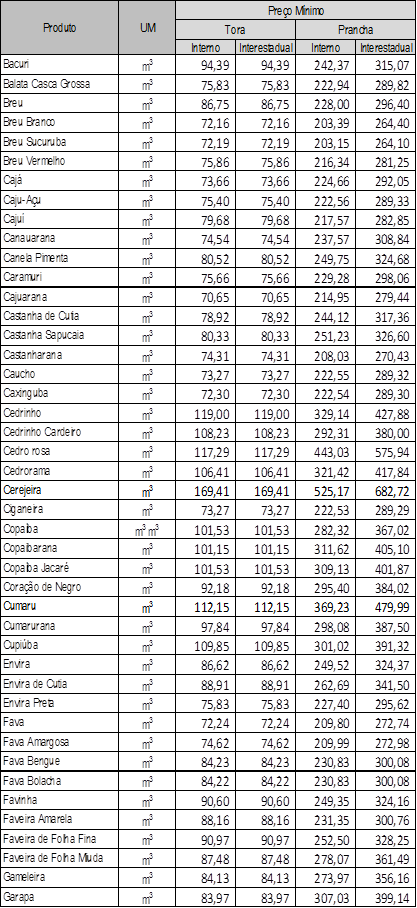

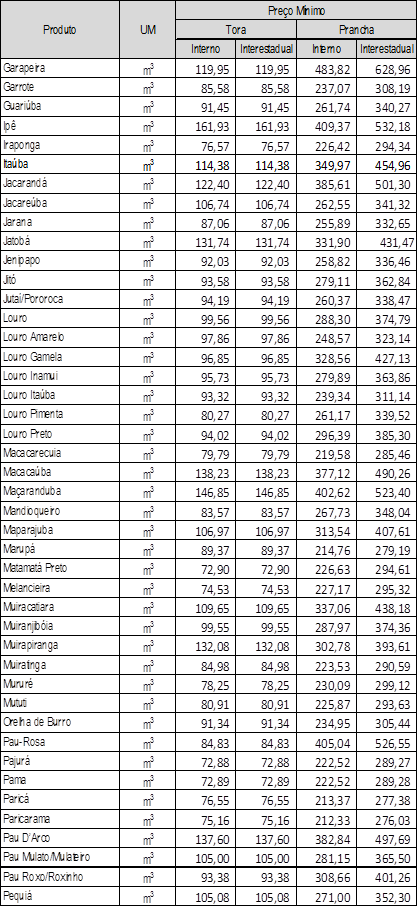

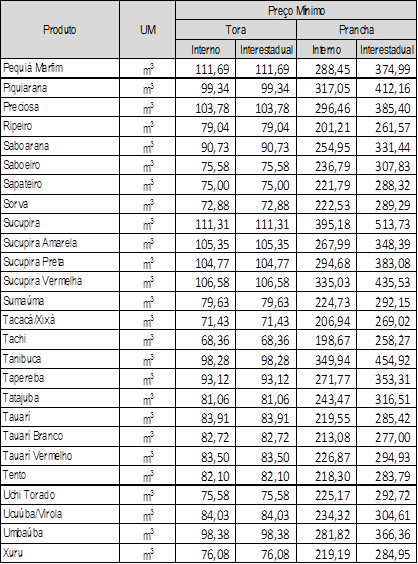

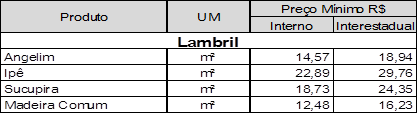

1.7 Madeira

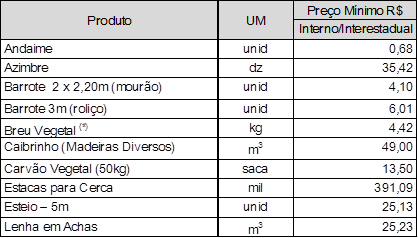

1.8 Madeiras – Derivados

Nota: (*)

O breu vegetal é isento do ICMS quando a operação interna for realizada por

pessoa física que exerça atividade de extração, assim como por cooperativa ou

associação que a represente, conforme Convênio ICMS 58/05.

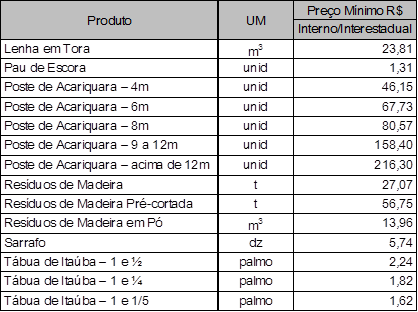

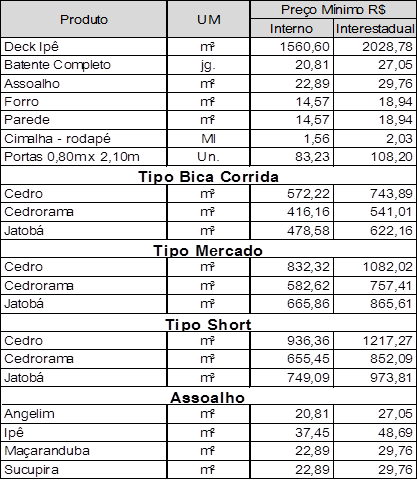

1.9 Madeiras – Beneficiadas

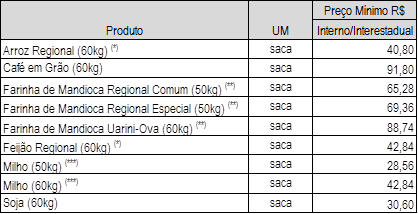

1.10 Cereais e Farináceos

Nota: (*) A

primeira saída interna de arroz e feijão, se produzido neste Estado, tem carga

tributária do ICMS de 1% (um por cento) sobre o valor de operação, vedada a

apropriação de crédito fiscal a qualquer título, conforme Decreto nº

23.994/2003.

(**) As

operações internas com farinha de mandioca regional são isentas do ICMS

conforme Convênio ICMS 59/98.

(***) O

milho tem a base de cálculo do ICMS reduzida em 30% nas operações internas e

interestaduais quando destinado a produtor, cooperativa de produtores,

indústria de ração animal ou a órgão oficial de fomento e desenvolvimento agropecuário

vinculado a Estado ou Distrito Federal, conforme o disposto no art. 13, § 25 do

RICMS c/c o Convênio ICMS 100/97.

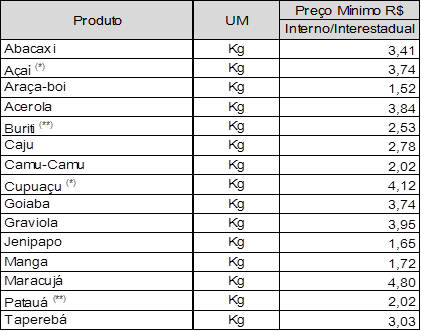

1.11 Frutas

Frescas (*)

Nota: (*) As frutas frescas nacionais (exceto maçã, pêra e uva – art. 3º do Decreto n.º 23.992/2003) são

isentas do ICMS, exceto quando destinadas à industrialização, de acordo com o

Convênio ICM 44/75.

(**) O açaí é isento do ICMS, de acordo com Convênio

ICMS 58/05.

1.12 Polpas

de Frutas

Nota: (*) As operações internas e interestaduais

com polpa de cupuaçu e açaí são isentas do ICMS, de acordo com o Convênio ICMS

66/94.

(**) As polpas

de buriti, patauá e camu-camu

são isentas do ICMS quando a operação interna for realizada por pessoa física

que exerça atividade de extração, assim como por cooperativa ou associação que

a represente, conforme Convênio ICMS 58/05.

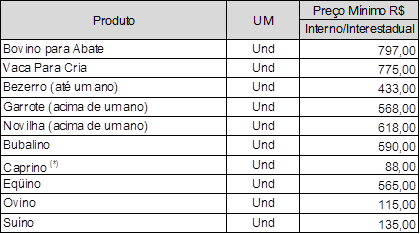

2 PRODUTOS ANIMAIS

2.1 Gado

Nota: A base de cálculo do ICMS do gado para abate fica

reduzida de forma que resulte na carga tributária de 1% (cinco por cento),

conforme o art. 118, § 4º do RICMS, ficando o produto de sua matança

considerado já tributado nas demais fases da comercialização.

O ICMS diferido do gado em pé encerra-se na

operação de saída destinada a consumidor ou usuário final; outra unidade da

Federação ou ao exterior; instituições federais, estaduais ou municipais;

feirantes e ambulantes e na operação de entrada no estabelecimento matadouro ou

abatedouro, de gado em pé e aves, respectivamente, conforme o disposto no art.

109, § 4º do RICMS.

Relativamente ao gado em pé, o encerramento do diferimento na operação de entrada no matadouro ou abatedouro, não se aplica quando o abatedouro ou matadouro for indústria ou frigorífico, estiver localizado no interior do Estado e incentivado pela Lei n.° 2.826/2003 e com projeto aprovado pelo CODAM, hipótese em que o imposto fica diferido para o momento da saída dos produtos resultantes do abate ou industrialização e será pago englobadamente com o devido nas operações de saída dos referidos produtos.

(*) As saídas de gado caprino e produtos comestíveis

resultantes de sua matança são isentas do ICMS, exceto quando destinadas à

industrialização, conforme Convênio ICM 44/75.

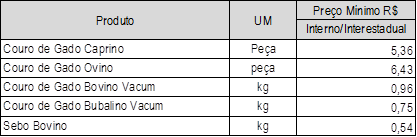

2.2

Subprodutos do Gado

Nota: Conforme o art. 328, § 1º do RICMS, a entrada de

produto in natura, exceto os

decorrentes da extração florestal ou mineral, destinado a insumo de produtos

incentivados pela Lei n.º 2.826/2003, o imposto que foi diferido será englobado

ao devido pelo estabelecimento industrial na operação de saída do produto

incentivado resultante de sua industrialização.

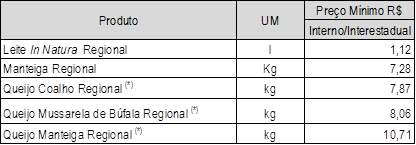

2.3

Laticínios

Nota: Conforme o art. 328, § 1º do RICMS, a entrada de

produto in natura, exceto os

decorrentes da extração florestal ou mineral, destinado a insumo de produtos

incentivados pela Lei n.º 2.826/2003, o imposto diferido será englobado ao

devido pelo estabelecimento industrial na operação de saída do produto

incentivado resultante de sua industrialização.

(*)

A base de cálculo do ICMS nas operações internas do queijo regional está reduzida

em 50%, conforme o art. 13, § 14 do RICMS.

2.4

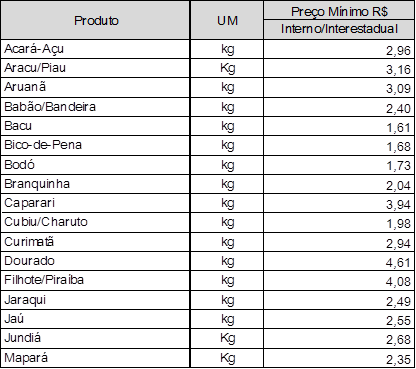

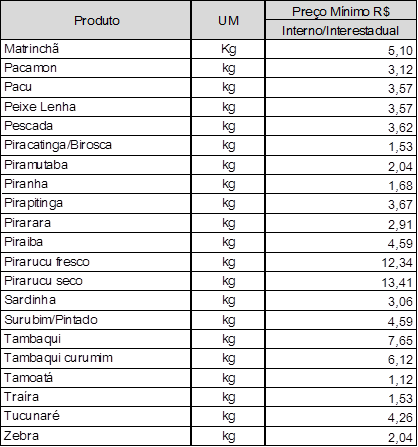

Peixe Comestível (Fresco, Resfriado, Congelado ou Salgado)

Nota: As saídas internas e interestaduais de pirarucu e

tambaqui criados em cativeiro ou capturado em reservadas ambientais

autossustentáveis são isentas do ICMS, conforme Convênio ICMS 76/98.

(*) Nos termos

do Convênio ICMS 96/00 ficam isentas do ICMS as operações internas com pescado

regional, exceto pirarucu, pescado destinado à industrialização e pescado enlatado ou

cozido. Portanto, enquanto viger o referido Convênio não se aplica nas

operações internas a carga tributária de 5% (cinco por cento) prevista no § 23

do art. 13 do RICMS.

Conforme o

Título VII, do Capítulo VII, Seção I, Art. 439 e 461 do Regulamento de Inspeção

Industrial Sanitário de Produtos de Origem Animal (RIISPOA), aprovado pelo

Decreto n.º 30691/52, entende-se por:

Pescado

fresco – o pescado dado ao consumo sem ter sofrido qualquer processo de

conservação, a não ser pela ação do gelo.

Pescado

resfriado – o pescado devidamente acondicionado em gelo e mantido em

temperatura entre -0.5 a -2°C (menos meio grau centígrado a menos dois graus

centígrados).

Pescado

congelado – o pescado tratado por processos adequados de congelamento, a

temperatura não superior a -25°C (menos vinte e cinco graus centígrados).

Pescado

salgado – o produto obtido pelo tratamento do pescado íntegro, pela salga a

seco ou por salmoura.

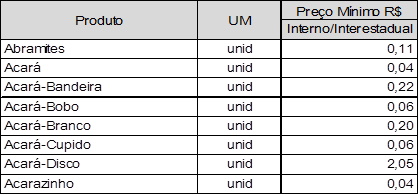

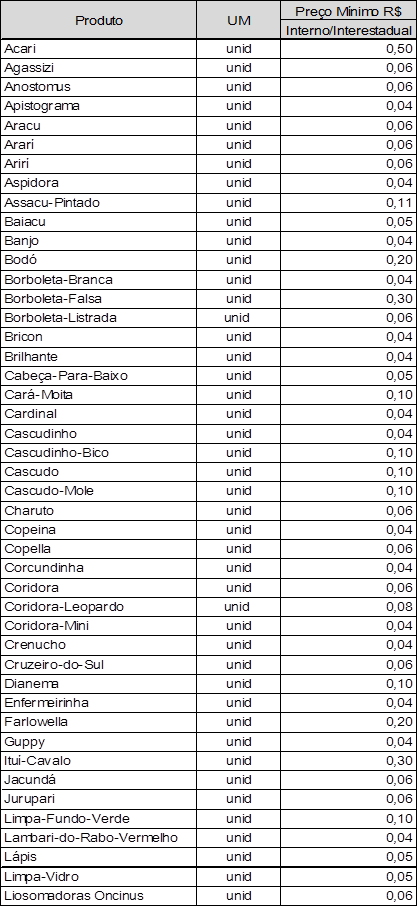

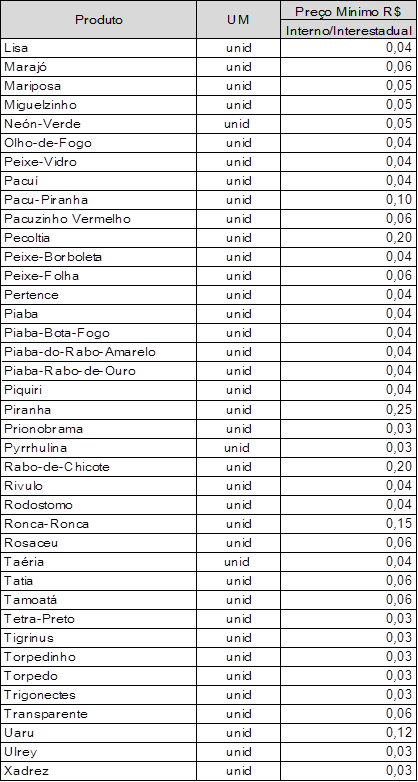

2.5 Peixe Ornamental

2.6 Peixes – Larvas e Alevinos

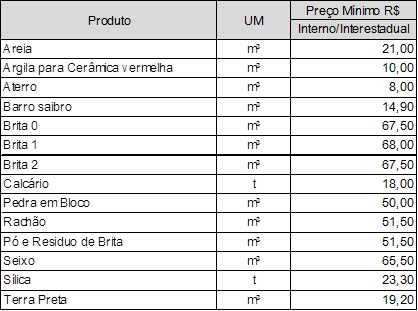

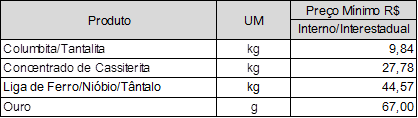

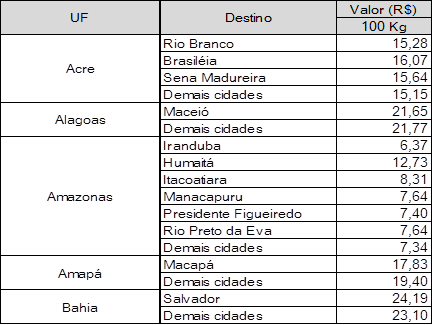

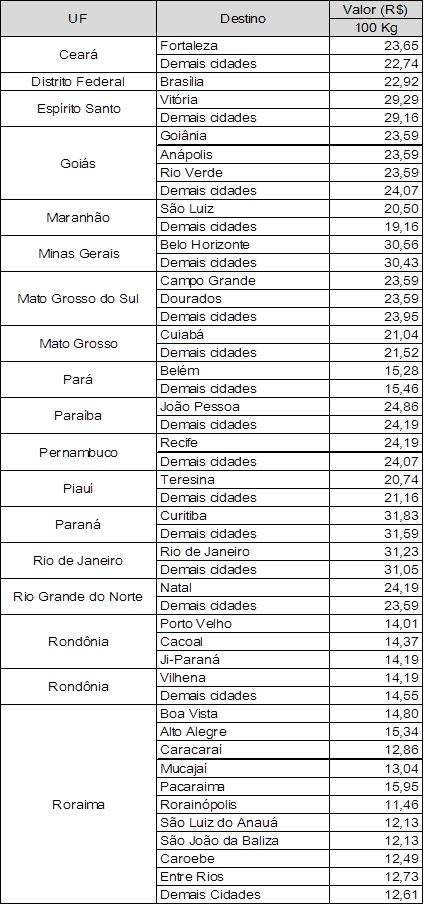

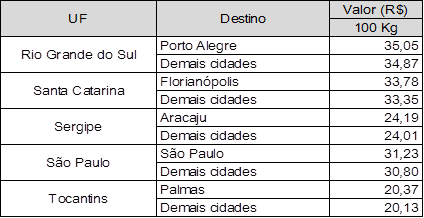

3 PRODUTOS MINERAIS

3.1 Minérios e/ou Derivados

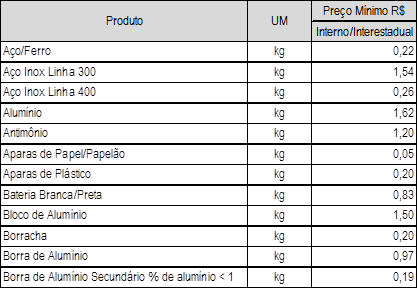

3.2 SUCATAS

E RESÍDUOS REAPROVEITÁVEIS

Produto |

UM |

Preço Mínimo R$ |

|

Interno/Interestadual |

||

|

Borra de Petróleo |

t |

77,50 |

|

Borra Solda Limpa |

kg |

9,00 |

|

Borra Solda Suja |

kg |

3,38 |

|

Borra de Zinco |

kg |

0,20 |

|

Bronze/Latão/Metal |

kg |

3,42 |

|

Cabo de Alumínio |

kg |

2,49 |

|

Cacos de Vidro |

kg |

0,10 |

|

Cavaco/Limalha de Alumínio |

kg |

1,29 |

|

Cavaco/Limalha de Latão/Metal |

kg |

3,80 |

|

Chumbo |

kg |

1,04 |

|

Cinescópio |

kg |

0,40 |

|

Cobre Encapado (Cabo) |

kg |

5,51 |

|

Cobre Estanhado |

kg |

8,60 |

|

Cobre Limpo |

kg |

4,64 |

|

Componentes Eletrônicos |

kg |

0,60 |

|

Estanho |

kg |

8,58 |

|

Garrafa de Vidro (600ml) |

unid |

0,15 |

|

Garrafa de Vidro (1l) |

unid |

0,20 |

|

Garrafa Outras |

unid |

0,17 |

|

Grampo com Papelão |

kg |

0,15 |

|

Grampo Limpo |

kg |

5,09 |

|

Isopor |

kg |

0,08 |

|

Latinha de Alumínio |

kg |

2,30 |

|

Magnésio |

kg |

0,95 |

|

Óleo Usado(Queimado)/Contaminado

(*) |

l |

1,92 |

|

Perfil/Persiana |

kg |

3,01 |

|

Placa de Computador |

kg |

0,63 |

|

Placa de Aparelho Celular |

kg |

0,63 |

|

Pneu |

kg |

1,23 |

|

Pó de Metal |

kg |

1,08 |

|

Radiador de Alumínio |

kg |

2,55 |

|

Radiador de Metal |

kg |

5,05 |

|

Tambor de Ferro 200l |

unid |

8,00 |

|

Tambor de Plástico 200l |

unid |

30,00 |

|

Tambor de Plástico 20l |

unid |

8,00 |

|

Tambor de Plástico 50l |

unid |

9,00 |

|

Tambor de Plástico 60l |

unid |

10,00 |

|

Zinco |

kg |

1,20 |

Nota: O ICMS incidente sobre as operações com sucatas de metais

está diferido para a operação de saída destinada a consumidor ou usuário final;

outra unidade da Federação ou ao exterior; instituições federais, estaduais ou

municipais; feirantes e ambulantes.

Quando

a sucata de metal se constituir em insumo destinado a estabelecimento

industrial localizado neste Estado o imposto diferido será pago, englobadamente, pelo estabelecimento que promover a saída

do produto resultante de sua industrialização, nos termos do art. 109, § 18 do

RICMS.

(*)

o óleo usado ou contaminado é isento do ICMS, conforme Convênio ICMS 03/90.

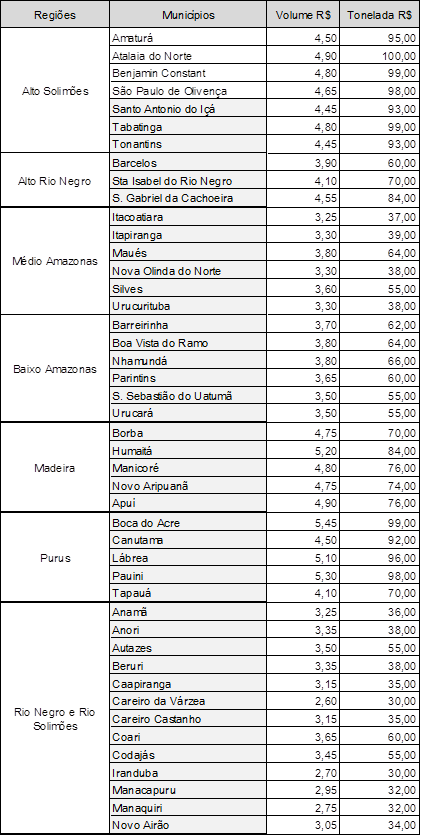

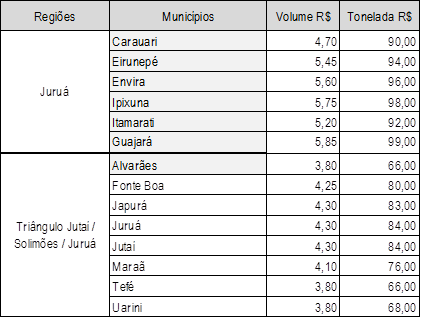

4 TRANSPORTES

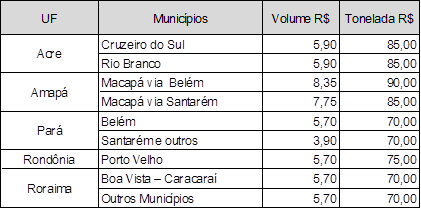

4.1 Transporte Aquaviário

(Prestação de Serviço Interno)

Nota: O serviço de transporte de mercadoria destinado a

contribuinte do ICMS, com início e término no território do AM, é isento do

ICMS (Convênio ICMS 04/04) e dispensado da emissão do respectivo Conhecimento

de Transporte (art. 256, parágrafo único, inciso III do RICMS), exceto quando

se tratar de carga relativa a petróleo bruto e seus derivados, gás natural,

bebidas alcoólicas, refrigerantes, cimento, minerais ou madeiras e transporte

de valores.

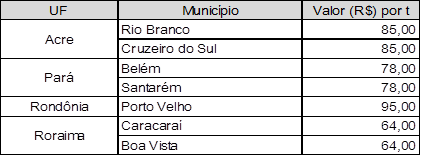

4.2 Transporte Aquaviário

(Prestação de Serviço Interestadual)

4.3

Transporte Aquaviário de Carga a

Granel

Nota: A prestação de serviço de transporte de mercadoria destinada a contribuinte do imposto, desde que tenha início e término no território deste Estado, é isenta do ICMS, conforme Convênio ICMS 04/04, bem como da emissão do respectivo Conhecimento de Transporte (art. 256, parágrafo único, inciso III do RICMS), exceto quando se tratar de carga relativa a petróleo bruto e seus derivados, gás natural, bebidas alcoólicas, refrigerantes, cimento, minerais ou madeiras e transporte de valores.

4.4 Transporte Aquaviário por

Balsa Carreteira

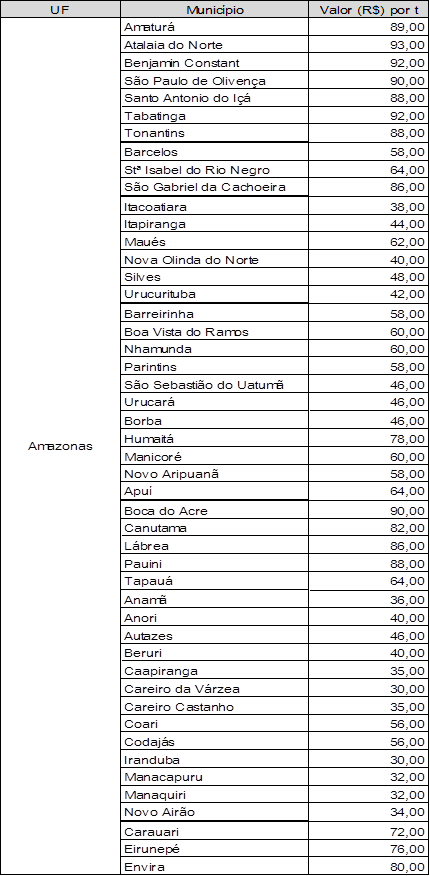

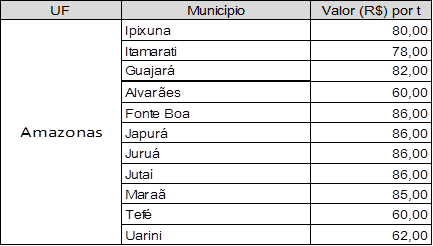

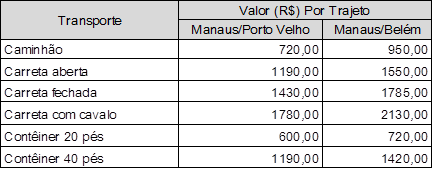

4.5 Transporte Rodoviário

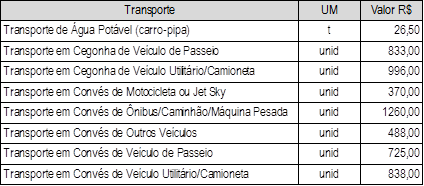

4.6 Outros

Aprovamos, de setembro de

2013.

Jorge Eduardo Jatahy de Castro

SECRETÁRIO EXECUTIVO DA RECEITA

PRESIDENTE

Hisashi Toyoda

DIRETOR DO DEPARTAMENTO DE FISCALIZAÇÃO

VICE – PRESIDENTE

Daniela Ramos Torres

DIRETORA DO DEPARTAMENTO DE TRIBUTAÇÃO

MEMBRO

Karen Valeska Cavalcante Monteiro

DIRETOR DO DEPARTAMENTO DE ARRECADAÇÃO

MEMBRO

Muni Lourenço Silva Júnior

PRESIDENTE DA FEDERAÇÃO DE AGRICULTURA E PECUÁRIA

DO ESTADO DO AMAZONAS

MEMBRO

Raimundo Valdelino Cavalcante

PRESIDENTE DA AGÊNCIA DE DESENVOLVIMENTO SUSTENTÁVEL DO AMAZONAS

MEMBRO

Sérgio Alfredo Pessoa Figueiredo Junior

CHEFE DO CENTRO DE ESTUDOS ECONÔMICOS TRIBUTÁRIOS

SECRETÁRIO EXECUTIVO DA COMISSÃO