GOVERNO DO ESTADO DO

AMAZONAS

SECRETARIA DE ESTADO DA FAZENDA

DEPARTAMENTO

DE TRIBUTAÇÃO

SISTEMA INTEGRADO DA LEGISLAÇÃO TRIBUTÁRIA - SILT

LEGISLAÇÃO

ESTADUAL

ESTE

TEXTO NÃO SUBSTITUI O PUBLICADO NO DIÁRIO OFICIAL

RESOLUÇÃO

Nº 0005/2005 – GSEFAZ

Publicada no DOE de 04.05.2005, Edição

30610, Publicações Diversas, p.01.

·

REVOGADA pela Resolução n° 005/2006 –

GSEFAZ, efeitos a partir de 11.4.2006.

DISCIPLINA os procedimentos

fiscais relativos às operações internas com óleo diesel

destinados às empresas de transportes coletivos urbanos amparadas pelos

benefícios fiscais de que trata o Decreto nº 24.061, de 10 de março de

2004, revigorado pelo Decreto nº 24.973 de 20 de abril de 2005, e dá outras

providências.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso de suas

atribuições legais, e

CONSIDERANDO a necessidade de fixar critérios de controle

fiscal relativos a saída de óleo diesel com os

benefícios fiscais da isenção do ICMS previstos no referido Decreto;

CONSIDERANDO a informação prestada através do Ofício nº

0130/2005-GP/EMTU, de 08 de abril de 2005;

CONSIDERANDO a autorização prevista no art. 5º do Decreto

nº 24.061, de 10 de março de 2004, revigorado pelo Decreto nº 24.973 de 20 de

abril de 2005,

R E S O L V E :

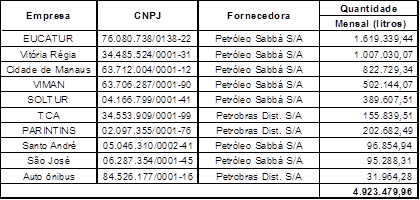

Art. 1º A quota mensal relativa à saída de

óleo diesel com a isenção do ICMS prevista no § 2º do art. 1º do Decreto nº

24.973, de 20 de abril de 2005, será distribuída entre as empresas de

transporte coletivo público e urbano de Manaus, de acordo com a tabela abaixo:

§ 1º A saída de óleo diesel com os benefícios da

isenção do ICMS, somente será efetuada por empresa previamente credenciada pela

SEFAZ e com a vinculação de fornecedora/adquirente indicada na tabela do caput deste artigo.

§ 2º A fruição do benefício de que trata esta

Resolução fica também condicionada a que haja dedução no preço do óleo diesel

do valor correspondente ao imposto dispensado, demonstrando-se expressamente na

nota fiscal.

§ 3º Na hipótese de haver excesso na quantidade

de óleo diesel fornecida em função da quantidade fixada na tabela deste artigo,

ainda que mensal, a empresa distribuidora responderá pelo imposto devido e seus

acréscimos legais referente à parcela excedente.

Art. 2º O credenciamento necessário para

usufruir a isenção do ICMS nas saídas de óleo diesel de que trata o art. 2.º do

Decreto nº 24.061/04, poderá ser deferido pelo Secretário Executivo da Receita

da Secretaria da Fazenda, mediante a apresentação dos seguintes documentos:

I -

estabelecimento fornecedor:

a)

requerimento dirigido à Secretaria Executiva da Receita;

b)

cópia do cartão do CNPJ e do CCA;

c)

prova de possuir registro na Agência Nacional de Petróleo - ANP;

d)

estar em situação regular junto a Secretaria de Estado da Fazenda;

II -

estabelecimento de transporte adquirente:

a)

requerimento dirigido à Secretaria Executiva da Receita;

b)

cópia do cartão do CNPJ;

c)

prova de possuir registro ou inscrição junto à Empresa Municipal de Transportes

Urbanos;

d)

prova de ser permissionária da atividade de transporte coletivo urbano,

concedida pela Prefeitura Municipal de Manaus;

e)

estar em situação regular junto a Secretaria de Estado da Fazenda.

Parágrafo único. O credenciamento a

que se refere este artigo poderá ser alterado ou cassado a qualquer tempo, na

hipótese de inobservância das disposições previstas nesta Resolução.

Art.

3º As empresas adquirentes

e as fornecedoras, em relação às operações realizadas com óleo diesel

beneficiadas com a isenção do ICMS a que se refere o Decreto 24.061/04,

remeterão a Subgerência da Substituição Tributária do

Departamento da Fiscalização da SEFAZ, até o último dia útil da primeira

quinzena do mês subseqüente, relatório em papel e

meio magnético (formato Excel) contendo as seguintes informações:

I – empresa fornecedora (refinaria

e distribuidora):

a) identificação do destinatário;

b) número e data da emissão da nota fiscal;

c) valor unitário por litro;

d) quantidade mensal do valor total do óleo

diesel fornecido.

II – empresa de transporte (adquirente):

a)

identificação da fornecedora;

b)

número e data da nota fiscal recebida;

c)

valor unitário do óleo diesel, por litro;

d)

quantidade mensal de óleo diesel recebido, inclusive o acumulado do mês.

Parágrafo único. Em se tratando de

empresa distribuidora, o relatório deve conter a informação relativa a quantidade de óleo diesel adquirido com isenção do ICMS, o

número e a data de emissão da nota fiscal, o saldo acumulado no mês anterior e

o do mês corrente.

Art. 4º Fica a Secretaria Executiva da Receita

autorizada a adotar outras medidas para implementar os

benefícios de que trata esta Resolução.

Art. 5º Fica revogada a Resolução

nº008/2004-GSEFAZ, de 19 de março de 2004.

Art. 6º Esta Resolução entra em vigor na data

de sua publicação ficando convalidados os procedimento

adotados com base na Resolução nº008/2004-GSEFAZ, de 19 de março de 2004 até a

data do início da vigência desta Resolução.

GABINETE DO SECRETÁRIO DE ESTADO DA FAZENDA, em Manaus, 02 de maio de 2005.

ISPER

ABRAHIM LIMA

Secretário de Estado da Fazenda